بنوك عربية

كشف صندوق النقد الدولي، في مدونة له بعنوان “الحلول الرقمية لمؤسسات الأعمال الصغيرة في منطقة الشرق الأوسط وشمال أفريقيا” أن المؤسسات الصغيرة والمتوسطة في المنطقة لا تزال بطيئة حتى الآن في تبني التكنولوجيات الرقمية والتجارة الإلكترونية، حيث تأتي مؤسسات الأعمال خلف الحكومات والمستهلكين في استخدام الإنترنت.

وأوضح النقد الدولي أن التكنولوجيات الرقمية تتيح فرصا جديدة لهذه المؤسسات حتى تحقق نموا أسرع، مبينا أنه من الممكن للتكنولوجيات الناشئة وخدمات الإنترنت عريضة النطاق أن تسهِّل تحقيق كفاءات تشغيلية، ودفع الابتكار، والنفاذ إلى الأسواق والتمويل، كما يمكن أن تتيح للشركات العمل عن بُعد أثناء فترات الإغلاق العام. ومن شأن مرونة العمل عن بُعد أن تساعد على إدماج النساء والشباب في سوق العمل.

ولفتت مدونة الصندوق إلى أن المؤسسات الصغيرة والمتوسطة تسيطر على مشهد العمل التجاري في منطقة الشرق الأوسط وشمال إفريقيا، حيث تمثل هذه المؤسسات أكثر من 90 في المائة من مجموع مؤسسات الأعمال في المنطقة، وتساهم في بعض البلدان بنسبة تصل إلى 50 في المائة من عمليات التوظيف و70 في المائة من إجمالي الناتج المحلي.

وأشار الصندوق إلى أن هذه المؤسسات تواجه معوقات أمام النمو، ومساهمتها في التوظيف دون المستوى الممكن. ففي كثير من أنحاء المنطقة، تتمثل القيود التي تكبل المؤسسات الصغيرة والمتوسطة في محدودية فرص الحصول على القروض، وبيئة الأعمال غير المواتية، وفجوات المهارات.

الحاجة إلى حلّ رقمي

وأوضح صندوق النقد الدولي أنه مثلما يتحول المستهلكون بسرعة إلى شراء احتياجاتهم عن طريق الإنترنت ويتزايد تفضيلهم للخدمات السريعة والسهلة، ستحتاج مؤسسات الأعمال الصغيرة إلى اعتماد حل رقمي يحافظ على قدرتها التنافسية ويسمح لها بالاستمرار.

وأكدت مدونة الصندوق أن المؤسسات الصغيرة والمتوسطة تحمل مفتاح خلق الوظائف، بالتالي فبإمكان الحكومات أن تساعد في التعجيل بتحولها الرقمي عن طريق وضع وتنفيذ استراتيجيات وطنية تعالج القيود التي تعوق الرقمنة على جانبي العرض والطلب.

وبالنسبة إلى العرض، أكد الصندوق أن الأولوية ينبغي أن تكون لإزالة الحواجز أمام المنافسة وزيادة الاستثمار في تكنولوجيا المعلومات والاتصالات لضمان استفادة الجميع من خدمات الإنترنت ذات السرعة العالية والتكلفة المعقولة.

وفي الوقت الراهن، رغم سهولة وصول كل البلدان إلى شبكات الألياف البصرية الدولية، فإن كثيرا منها تضع حواجز أمام الدخول من قَبيل الاحتكارات الحكومية أو القيود على المشاركة الأجنبية وربط النظراء عبر الإنترنت (internet peering). وقد تسبب ذلك، إلى جانب ارتفاع متطلبات الاستثمار الرأسمالي، في إبطاء نشر التكنولوجيات الشبكية المتقدمة ونقاط تبادل الإنترنت (internet exchange points).

إمكانات محدودة

ولفت صندوق النقد الدولي إلى أنه وعدا دول البحرين والكويت وعمان وقطر والمملكة العربية السعودية والإمارات العربية المتحدة التي يتألف منها مجلس التعاون الخليجي، فإن كثيرا من البلدان تتسم بإمكاناتها المحدودة في الوصول إلى خدمات شبكة الإنترنت ذات السرعة العالية والنطاق العريض، كما أن خدمات الإنترنت فيها غالبا ما تكون بطيئة ولا يمكن التعويل عليها ومرتفعة التكلفة، مما يعوق استخدام الإنترنت في خلق الأعمال التجارية.

وأكد الصندوق أن هناك حاجة لإصلاحات في التعليم وسوق العمل بغية تقليص فجوات المهارات الرقمية. فهناك نقص في المعروض من المهارات الرقمية في منطقة الشرق الأوسط وشمال إفريقيا، وتعاني بعض البلدان التي تمتلك مستويات عالية من الخبرات الرقمية، مثل لبنان ومصر، من هجرة العقول إلى البلدان ذات الدخول الأعلى، بما في ذلك دول مجلس التعاون الخليجي.

ومن الممكن زيادة المعروض من المهارات التقنية على المدى المتوسط عن طريق تدريس مواد العلوم والتكنولوجيا والهندسة والرياضيات، وتوفير التعليم والتدريب الفني والمهني من خلال الشراكات بين القطاعين العام والخاص. وفي الوقت ذاته، يمكن تقليص فجوات المهارات على المدى القصير من خلال تخفيف قيود العمل لتيسير حركة الوافدين في المجالات عالية التقنية.

إصلاحات ضرورية

وأشار الصندوق في مدونته إلى أن الإصلاحات مطلوبة أيضا لتحسين لوجستيات التجارة الإلكترونية وإمكانية التعويل على إمدادات الكهرباء، التي لا تستطيع شبكة الإنترنت العمل بدونها.

وتؤدي مواطن القصور الحالية في لوجستيات التجارة الإلكترونية – أنظمة العنونة الموحدة، وأكواد المناطق، والخدمة البريدية، والأرض، والتخليص الجمركي – إلى تأخير التسليم ورفع تكاليف التجارة عبر شبكة الإنترنت.

وتعتبر الإصلاحات التنظيمية وغيرها من الإصلاحات ضرورية أيضا لتيسير تطوير البنى التحتية المالية الرقمية، ولا تتيح الخدمات المالية الرقمية الحالية أساسا قويا للتحول الرقمي حيث تسببت البنية التحتية وأدوات قبول المدفوعات الإلكترونية – مثل محطات نقاط البيع، وبطاقات الائتمان وبطاقات الخصم الفوري – في الحد من النفاذ، كما أن معظم أنظمة الدفع غير قابلة للتشغيل البيني.

وأكد الصندوق أن رقمنة الخدمات الحكومية والمشتريات يمكن أن تؤدي إلى تحفيز المؤسسات الصغيرة والمتوسطة على الاحتذاء بهذا التوجه نظرا لحجم القطاع العام الكبير في معظم البلدان وانتشار أداء المدفوعات للحكومات أو تَلَقي المدفوعات منها.

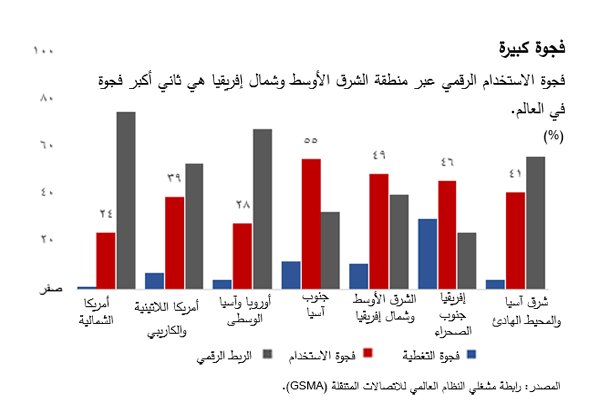

فجوة الاستخدام الرقمي

وفيما يتعلّق بالطلب، لاحظ الصندوق أن فجوة الاستخدام الرقمي – أي التفاوت بين من يعيشون في مناطق تغطيها الخدمات عريضة النطاق ولكنهم لا يستخدمون الإنترنت – تزيد عدة مرات على فجوة التغطية. ويشير هذا إلى أن الطلب مقيد بأسباب خلاف عدم توافر خدمات الإنترنت.

ولزيادة الطلب على الخدمات الرقمية، ينبغي أن تضع الحكومات برامج لمحو الأمية الرقمية والتوعية الرقمية بالإضافة إلى تعزيز ثقة المستهلكين عن طريق تقوية أطر الأمن السيبراني، وتعريف الهوية الرقمية، وخصوصية البيانات، وحماية المستهلك. وتشير التقارير إلى أن المستهلكين في بلدان المنطقة لا يثقون في كيفية تعامل المواقع الإلكترونية مع معلوماتهم وليست لديهم دراية بحقوقهم كمستهلكين. وفي بعض البلدان، لا يملك المستهلكون الأدوات اللازمة لاعتماد الحلول الرقمية نظرا لعدم اتصال قطاعات كبيرة من السكان بشبكة الإنترنت وعدم امتلاكهم لحسابات مصرفية. وفي أجزاء من المنطقة، بما فيها شمال إفريقيا وإيران، تقل ملكية الهواتف الذكية والأجهزة المدعمة بالإنترنت عن المتوسط العالمي.

وخلصت مدونة الصندوق إلى أنه حتى تتحقق المنافع الرقمية، يجب تعزيز الاستراتيجية الرقمية بإصلاحات في القطاع المالي وبيئة الأعمال، ولا سيما تقوية البنى التحتية المالية – أي سجلات ومكاتب الائتمان، وقوانين الإفلاس المحدَّثة، وسجلات الضمانات العينية – ودعم الأعمال، وكلها ستساعد على إتاحة القروض للمؤسسات الصغيرة والمتوسطة.