أعلن بنك الإمارات دبي الوطني الأربعاء الماضي، عن تحقيق نتائج مالية قياسية وذلك بارتفاع صافي الربح بنسبة 29% ليصل إلى 5.0 مليار درهم. وتحسن صافي دخل الفائدة بنسبة 20% مقارنة بالنصف الأول من العام السابق نتيجة نمو القروض وإحراز مزيد من التحسن في الهوامش.

كما حظي الأداء التشغيلي بدعم قوي ناتج عن التحسن في المخصصات بنسبة 40%. ولاتزال الميزانية العمومية للبنك تحافظ على مركزها القوي، حيث شهدت مزيداً من دعم نسب رأس المال نتيجة الأرباح المحتجزة التي ترافقت مع استقرار في السيولة ومعدلات جودة الائتمان.

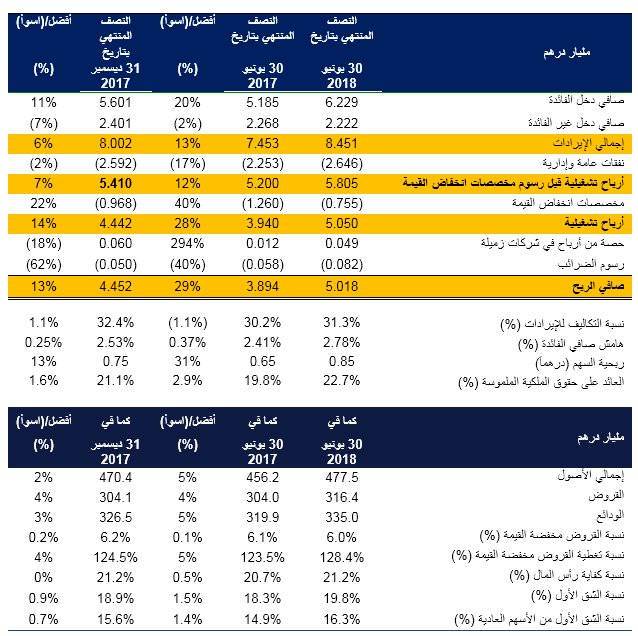

وكانت من أبرز النتائج المالية التي حققها البنك للنصف الثاني من هذا العام بلوغ صافي الربح 5.0 مليار درهماً، بزيادة بنسبة 29% مقارنة بالنصف الأول من العام السابق، فيما ارتفع صافي دخل الفائدة بنسبة 20% مقارنة بالعام السابق نتيجة نمو القروض وبدعم من التحسّن المستمر في الهوامش، كما تحسن صافي هامش الفائدة بواقع 33 نقطة أساس مقارنة بالنصف الأول من العام السابق ليصل إلى نسبة 2.78% مدعوماً بارتفاع أسعار الفائدة.

وأضاف التقرير الذي نشره البنك أن إجمالي الدخل قد تحسن بنسبة 13% مقارنة بالنصف الأول من العام السابق ليصل إلى 8.5 مليار درهم، وبلغ إجمالي الموجودات 477.5 مليار درهم، مرتفعاً بنسبة 2% عن نهاية العام 2017.

كما ذكر التقرير أن قروض العملاء قد ارتفعت بنسبة 4% مقارنة بنهاية العام 2017 لتصل إلى 316.4 مليار درهم، في حين ارتفعت ودائع العملاء بنسبة 3% مقارنة بنهاية العام 2017 لتصل إلى 335.0 مليار درهم، وتحسنت نسبة القروض منخفضة القيمة لتصل إلى 6.0% في حين تعززت نسبة التغطية إلى 128.4%.

وقد بلغ معدل تغطية السيولة 158.7%، كما يشير معدل القروض إلى الودائع والذي يبلغ 94.4% إلى الوضع السليم للسيولة، وتحسّنت معدلات رأس المال، حيث ارتفعت نسبة الشق الأول من الأسهم العادية في البنك إلى 16.3%، وانتهت نسبة كفاية رأس المال عند 21.2%.

وبين التقرير أن إجمالي الدخل للنصف المنتهي في 30 يونيو 2018 قد وصل إلى مبلغ 8.451 مليار درهماً، مرتفعاً بنسبة 13% مقارنة بمبلغ 7.453 مليار درهماً في الفترة ذاتها من العام 2017، وتحسن صافي دخل الفائدة بنسبة 20% في النصف الأول من العام 2018 ليصل إلى 6.229 مليار درهم، ويعود ذلك إلى نمو القروض والتحسّن في الهوامش.

ونقلاً عن البنك فقد انخفض الدخل من غير الفائدة بنسبة 2% مقارنة بالفترة نفسها من العام 2017 نظراً لأن دخل الرسوم الأساسية المرتفع قد قابله انخفاض في دخل الأوراق المالية الاستثمارية نتيجة تكوين مخصص انخفاض القيمة لحصص صندوق الملكية الخاصة.

ووصلت التكاليف للنصف المنتهي في 30 يونيو 2018 إلى 2.646 مليار درهماً، بارتفاع بنسبة 17% عن العام السابق، وهذا عائد بحسب التقرير إلى ارتفاع تكاليف الموظفين، وتكاليف تكنولوجيا المعلومات المتعلقة بالاستثمار في التحول الرقمي والتحديث التكنولوجي.

وأضاف التقرير أن ارتفاع التكاليف قد طرأ أيضاً نتيجة توسيع شبكة فروعه الدولية، والارتفاع في التكاليف المقترنة بفرص الاستحواذ في تركيا، ولاتزال نسبة التكلفة إلى الدخل بواقع 31.3% ضمن الحدود التوجيهية للعام 2018 والتي تبلغ 33%، وهو ما يمكننا من الاستثمار في دعم فرص النمو المستقبلي.

كما ذكر التقرير أن معدل القروض منخفضة القيمة قد تحسن بنسبة 0.1% ليصبح 6.0% خلال النصف الأول من العام 2018. وخلال هذه الفترة، بلغت رسوم مخصصات انخفاض القيمة 755 مليون درهماً، وهي متحسنة بنسبة 40% مقارنة بالفترة المقابلة من العام 2017، ويعود ذلك إلى تحسن نسب التكلفة للمخاطر إلى نحو 55 نقطة أساس سنوياً.

وبلغ صافي الربح للمجموعة بحسب البنك 5.018 مليار درهماً في النصف الأول من العام 2018 وهو مبلغ قياسي أعلى بنسبة 29% من الربح المسجل في الفترة المقابلة من العام 2017. ويعود السبب في زيادة صافي الأرباح إلى نمو الموجودات وارتفاع الهوامش وانخفاض المخصصات التي ساعدت في تعويض التراجع الطفيف في الدخل من غير الفائدة.

وارتفعت القروض والودائع بنسبة 4% و3% على التوالي منذ بداية العام، وبقيت نسبة القروض إلى الودائع ضمن النطاق المستهدف من الإدارة عند نسبة 94.4%. وخلال النصف الأول من العام 2018، قام البنك بجمع تمويلات لأجل بمبلغ 6.7 مليار درهماُ عن طريق مزيج من عمليات الطرح العام والطرح الخاص. وتمثل التمويلات لأجل نسبة 10% من إجمالي المطلوبات.

وكما في 30 يونيو 2018، بلغت نسبة الشق الأول من الأسهم العادية في البنك 16.3% وبلغت نسبة الشق الأول 19.8% ونسبة إجمالي رأس المال عند 21.2%.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

وأوضح تقرير البنك أن إدارة الأعمال المصرفية للأفراد وإدارة الثروات قد حققت انطلاقة قوية للنصف الأول من العام 2018، انعكس من خلال تسجيل إجمالي دخل بمبلغ 3.625 مليار درهم، بزيادة بنسبة 10% مقارنة بالنصف الأول من العام السابق، وعلق البنك أن ذلك يعود إلى زخم النمو في صافي دخل الفائدة من المطلوبات.

كما نما دخل الرسوم بنسبة 11% مقارنة بالفترة ذاتها من العام السابق مدعوماً بدخل الصرف الأجنبي وبطاقات الائتمان، حيث شكل نسبة 36% من الإيرادات، ونما دفتر المطلوبات مرتفعاً بواقع 3.9 مليار درهم (3%) عن نهاية العام 2017، مدعوماً بشكل رئيسي من الارتفاع في عملاء الخدمات المصرفية للأفراد وحملات التسويق الواسعة النطاق والناجحة.

وارتفع حجم قروض العملاء بحسب التقرير بمبلغ 1.8 مليار درهم (5%) عن نهاية العام 2017 نتيجة نمو أرصدة القروض لأجل والرهن العقاري، كما حققت أعمال اكتساب أصول الأفراد أداءً قوياً مدعوماً بالسياسة المعدلة والتحسينات الإضافية التي تم إدخالها على المنتجات، حيث نمت مبيعات القروض الشخصية بنسبة 32% وبطاقات الائتمان الاساسية الجديدة بنسبة 28% مقارنة بالفترة نفسها من العام السابق، وتم بدء العمل بنظام إدارة اتخاذ القرار المؤتمت وذلك لتقديم موافقات سريعة على القروض الشخصية وقروض السيارات.

وذكر البنك أن إدارة الأعمال المصرفية للأفراد وإدارة الثروات أن عملاء الخدمات المصرفية المميزة والعملاء من أصحاب الثروات الجدد المنضمين إلى عضوية الخدمات المصرفية الشخصية «بيوند» ارتفع عددهم بنسبة 5% مقارنة بالفترة نفسها من العام السابق.

وأضاف التقرير أن منصة “.Liv”، للخدمات المصرفية الرقمية التابعة للبنك قد تمكنت في عامها الأول من استقطاب 100,000 عميل، كما أطلقت المنصة أيضاً “Liv. Goals” لمساعدة العملاء على اختيار برنامج الادخار المفضل لديهم والمناسب لنمط حياتهم، وتم دعم وتطوير بوابة التجارة الإلكترونية “سكاي شوبر” بإضافة شركاء ومزايا جديدة.

وأشار التقرير إلى توسيع شبكة الفروع بافتتاح فرع جديد في حي دبي للتصميم، كما تم كذلك تجديد فرعين آخرين في مول الإمارات وتزويدهما بأجهزة ومعدات رقمية وأخرى ذاتية الخدمة، وقام البنك بتوفير التجهيزات الخاصة بأصحاب الهمم في ثلث مجمل عدد فروعه، وذلك لتمكين أصحاب الهمم من الوصول إلى الفروع بكل يسر وملاءمة لإنجاز معاملاتهم المصرفية.

كما جاءت كبرى الصناديق الاستثمارية للبنك وهما صندوق الصكوك العالمية، وصندوق الدخل الثابت لمنطقة الشرق الأوسط وشمال أفريقيا في طليعة فئات الصناديق من حيث التدفقات.

وختم البنك تقريره بمواصلته دعم وتحسين مزايا شركة الإمارات دبي الوطني للأوراق المالية، وعروضها في ظل سوق منخفضة الأداء، وذلك من خلال فتح أسواق جديدة، إلى جانب تحويل أكثر من نصف عملائها إلى منصة التداول عبر الإنترنت.

الأعمال المصرفية للهيئات والمؤسسات

يرى البنك أن إدارة الأعمال المصرفية للهيئات والمؤسسات قد حققت أداءً قوياً للنصف الأول من العام 2018، حيث بلغ صافي الربح لديها 2.169 مليار درهم بزيادة بنسبة 29% عن الفترة المقابلة من العام 2017 مدعوماً بنمو بنسبة 17% في الدخل التشغيلي وارتفاع تحصيلات القروض.

وأضاف أن صافي دخل الفوائد بلغ 2.224 مليار درهم للنصف الأول من العام 2018، وهو أعلى بنسبة 25% عن الفترة ذاتها من عام 2017، ويعود ذلك بشكل كبير إلى تحسن الهوامش، والنمو في أنشطة الإقراض، واستمرار التركيز على تحسين تكلفة التمويل، من خلال توجيه الاهتمام نحو تنمية أرصدة الحسابات الجارية وحسابات التوفير.

وبلغ دخل الرسوم 607 مليون درهم للنصف الأول من عام 2018، بانخفاض بنسبة 6% عن الفترة المماثلة من عام 2017، ويعود ذلك بشكل رئيسي بحسب التقرير إلى تباطؤ أنشطة الخدمات المصرفية الاستثمارية والذي تم تعويضه جزئياً من خلال النجاح في التركيز على نمو الدخل غير الممول من منتجات الخزانة.

وارتفعت التكاليف بنسبة 16% في النصف الأول من عام 2018 مقارنةً بالفترة نفسها من عام 2017 ويعتقد البنك بأن هذا يرجع بشكل أساسي إلى إعادة الهيكلة التنظيمية والمبادرات الانتقائية التي تم اتخاذها لإعادة صياغة نهج الأعمال.

وذكر البنك أن إدارة الأعمال المصرفية للهيئات والمؤسسات، تستثمر حالياً في تحديث أنظمة خدمة المعاملات المصرفية للأعمال، من أجل التحول الرقمي، وتحسين قدرات المنتج، وتطوير مستويات إنجاز المعاملات.

ولاتزال جودة الائتمان في دفتر القروض مستقرة، بينما أدت التسوية الناجحة لمحفظة قروض ما قبل الدمج إلى زيادة التحصيلات. وهذا بدوره ساهم في تحسن تغطية المخصصات وتحقيق تحسن بنسبة 22% في متطلبات تكوين المخصصات لتصل إلى 411 مليون درهم للنصف الأول من العام 2018.

كما أشار التقرير إلى أن موجودات البنك قد نمت بنسبة 3% لتعكس بذلك قوة الطلب على القروض، بينما انخفضت الودائع بنسبة 4% نتيجة الانخفاض في أرصدة الودائع الثابتة، مما يعكس جهود الإدارة المبذولة لتحسين مزيج التمويل.

الأسواق العالمية والخزينة

أكد البنك أن إدارة الأسواق العالمية والخزينة حققت نمواً في الدخل بنسبة 46% ليصل إلى 443 مليون درهم للنصف الأول من العام 2018 مقارنة بمبلغ 304 مليون درهم للفترة ذاتها من العام 2017.

ووأضاف أن مكتب التداول قد تمكن من تحقيق مساهمات ناتجة عن مكاتب التسعير والصرف الأجنبي، حيث ساهمت أعمال التسعير في توسيع قائمة العملات المتداولة مستفيدة من فرص التداول المتعددة المتاحة في الأسواق الناشئة والمتقدمة، وحقق مكتب تداول العملات الأجنبية نتائج إيجابية على الرغم من الأوضاع الجيوسياسية العالمية غير المواتية.

وختم البنك تقريره متفائلاً بأن إدارة الأسواق العالمية والخزينة قد حققت مبيعات أعلى في المشتقات والعملات الأجنبية، بسبب تحسين مزايا المنتجات، بالإضافة إلى تنامي إقبال العملاء المؤسسيين والشركات، مضيفاً أن مكتب التمويل العالمي قد نجح في جمع 6.7 مليار درهم على شكل تمويلات لأجل من خلال عمليات الطرح العام والخاص مع آجال استحقاق تصل لمدة ثلاثين عاماً.