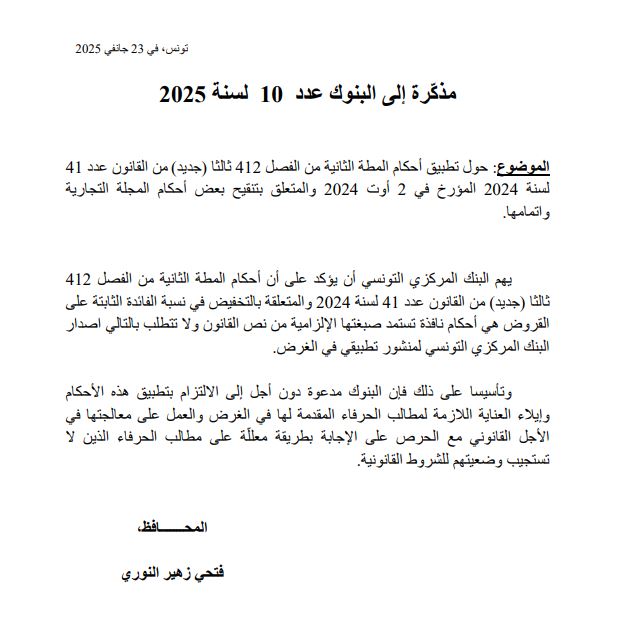

طالب البنك المركزي التونسي في مذكرة للبنوك التونسية بتخفيض في نسبة الفائدة المديرية الثابتة على القروض بنسبة 7% بعد أن عمدت البنوك التباطؤ في تطبيق القرار الصادر بمقتضى نص قانوني صدر منذ أغسطس/آب الماضي.

كما حث المصارف على تطبيق بنود القانون، مؤكداً في مذكرته الصادرة مُؤتمر أن “أحكام القانون عدد /41/ للعام المالي 2024 والمتعلقة بالتخفيض في نسبة الفائدة الثابتة على القروض هي أحكام نافذة تستمد صبغتها الإلزامية من نص القانون”، ودعا البنوك دون أجل إلى الالتزام بتطبيق هذه الأحكام.هي أحكام نافذة تستمد صبغتها الإلزامية من نص القانون ولا تتطلب إصدار البنك المركزي لمنشور تطبيقي في الغرض.

وتمنح أحكام القانون عملاء البنوك ممن يسددون قروضاً بنسبة فائدة ثابتة الحق في الحصول على تنزيل في نسبة الفائدة إلى 7% شرط سداد ما لا يقل من ثلاث سنوات، وذلك بعدما وشكا عملاء البنوك ممن تقدموا بمطالب للحط من نسبة فائدة قروضهم من تباطؤ المصارف في معالجة الملفات مطالبين السلطات التدخل لفرض تطبيق القرار.

وتثقل نسبة الفائدة العالية كواهل التونسيين الحاصلين على قروض، حيث يواصل البنك المركزي التونسي منذ أكثر من عامين تثبيت سعر الفائدة الأساسي عند نسبة 8%، فيما تصل نسبة الفائدة الفعلية إلى 12%. وتطبق المصارف التونسية نسبة الفائدة الثابتة على القروض طويلة الأمد، لا سيما القروض السكينية التي تصل قيمتها الإجمالية إلى 12.9 مليار دينار (4.1 مليارات دولار) من مجموع ديون الأسر التونسية المقدرة بنحو 28.6 مليار دينار (9.2 مليارات دولار) وفق بيانات صادرة عن البنك المركزي التونسي للنصف الأول من العام الماضي.

وتعاني الأسر التونسية من نسبة استدانة عالية نتيجة ارتفاع الأسعار وتراجع المداخيل، حيث تظهر معطيات المعهد الوطني للإحصاء ارتفاع ديون الأسر بنسبة 110% بين عامي 2015 و2022. ويُنظر إلى القطاع البنكي في تونس على أنه قطاع ريعي يتكسب من الفوائد المجحفة على القروض والعمولات التي توظف على الحسابات والعملية المصرفية.

وفي هذا السياق، أكد أستاذ القانون البنكي محمد النخيلي أن من حق عملاء البنوك مطالبة المصارف بتمتيعهم بخفض في نسبة الفائدة على القروض التي تحصلوا عليها بنسبة فائدة قارة وتتجاوز مدة سدادها سبع سنوات شرط أن يكون الحريف قد قضى ثلاث سنوات من مدة السداد. وأشار النخيلي لـ”العربي الجديد” إلى أن البنوك الإسلامية غير معينية بالقرار باعتبار وأنها تطبق نسبة فائدة ثابتة على كل أشكال القروض المنوحة لعملائها.

وشدد البنك المركزي على أن البنوك مدعوة دون أجل إلى الالتزام بتطبيق هذه الأحكام وإيلاء العناية اللازمة لمطالب الحرفاء المقدمة لهافي الغرض، والعمل على معالجتها في الأجل القانوني مع الحرص على الإجابة بطريقة معللة على مطالب الحرفاء الذين لا تستجيب وضعيتهم للشروط القانونية.

وأقرّت المجلة التجارية في فصلها 412 إجراءً جديدًا يقضي بتخفيض نسبة الفائدة المديرية على القروض الجارية وإعادة جدولة عملية الخلاص، وهو ما أثار اهتمام شريحة واسعة من التونسيين الذين يعتمدون على القروض في حياتهم. ومع هذا القرار، برزت العديد من التساؤلات حول الشروط اللازمة للاستفادة من هذا الإجراء، وفُتح باب للنقاش حول تأثيره على البنوك.

وأقرّت المجلة التجارية في فصلها 412 إجراءً جديدًا يقضي بتخفيض نسبة الفائدة المديرية على القروض الجارية وإعادة جدولة عملية الخلاص، وهو ما أثار اهتمام شريحة واسعة من التونسيين الذين يعتمدون على القروض في حياتهم. ومع هذا القرار، برزت العديد من التساؤلات حول الشروط اللازمة للاستفادة من هذا الإجراء، وفُتح باب للنقاش حول تأثيره على البنوك.

وفي هذا السياق، فسّر الخبير المحاسب والمختص في الشأن البنكي، سفيان الوريمي، خلال استضافته في برنامج ”ميدي إيكو” الخميس 10 أكتوبر 2024، أنّ هذا الفصل ينصّ على التخفيض في نسبة الفائدة الثابتة المنطبقة على القرض الجاري خلاصه أو القرض الجديد، والذي تتجاوز المدة الجملية لتسديده سبعة أعوام، على سبيل المثال قروض السكن.

وللتمتّع بهذا الإجراء، بيّن سفيان الوريمي أنّه يتمّ أوّلا احتساب نسبة الفائدة المدفوعة طيلة الثلاثة أعوام الأخيرة، ومقارنتها بنسبة 8% من أصل القرض المتبقي. وإثر ذلك يتقدّم العميل وجوبا بمطلب كتابي لدى البنك، الذي يتولّى في ظرف 15 يوما ضبط جدول استهلاك جديد على قاعدة باقي أصل الدين غير المستخلص.

المجلة التجارية

الفصل 412 ثالثا (جديد):

يعمل المصرف على الحدّ من أسباب إصدار الشيك دون رصيد وتدعيم دوره الاقتصادي ووظيفته الاجتماعية وتجنب الممارسات المخالفة للمعايير المهنية، ويتخذ لفائدة الأفراد أو أصحاب المشاريع الصغرى أو المؤسسات الاقتصادية الصغرى أو المتوسطة خاصة التدابير الآتي ذكرها:

(…)

– التخفيض في نسبة الفائدة الثابتة المنطبقة على القرض الجاري خلاصه أو القرض الجديد، والذي تتجاوز المدة الجملية لتسديده سبع سنوات، إذا تَبيّن أنّ القيمة الجملية للفوائض التعاقدية المستخلصة خلال الثلاثة أعوام السابقة لتاريخ تقديم مطلب التخفيض من المقترض تجاوزت نسبة 08 % من باقي أصل الدين دون اعتبار الفوائض المذكورة.

وعلى المصرف أن يضبط، في أجل أقصاه خمسة عشر يوما من تاريخ تقديم المطلب، جدول استهلاك جديد على قاعدة باقي أصل الدين غير المستخلص دون اعتبار الفوائض التعاقدية، ومدة الخلاص المتبقية ونسبة فائدة جديدة تُساوي حاصل ضرب النسبة السابقة للفائدة المعتمدة في ضارب تعديلي يساوي 5,0.

وفي صورة التخفيض في نسبة الفائدة، لا يمكن تقديم مطلب جديد إلا بعد مرور ثلاثة أعوام من تاريخ تقديم المطلب السابق.

ولا يترتب عن المطلب أي معاليم جديدة أو مصاريف إضافية للمقترض أو تعديل في شروط عقد القرض المتعلقة بالتأمينات العينية أو الشخصية التي تتبعه أو الشروط الخاصة بالخلاص المسبق لأصل الدين.